2024年1月1日に石川県を中心とする能登半島地震がありました。

災害に遭った方への支援が人的にも物的にも行われています。

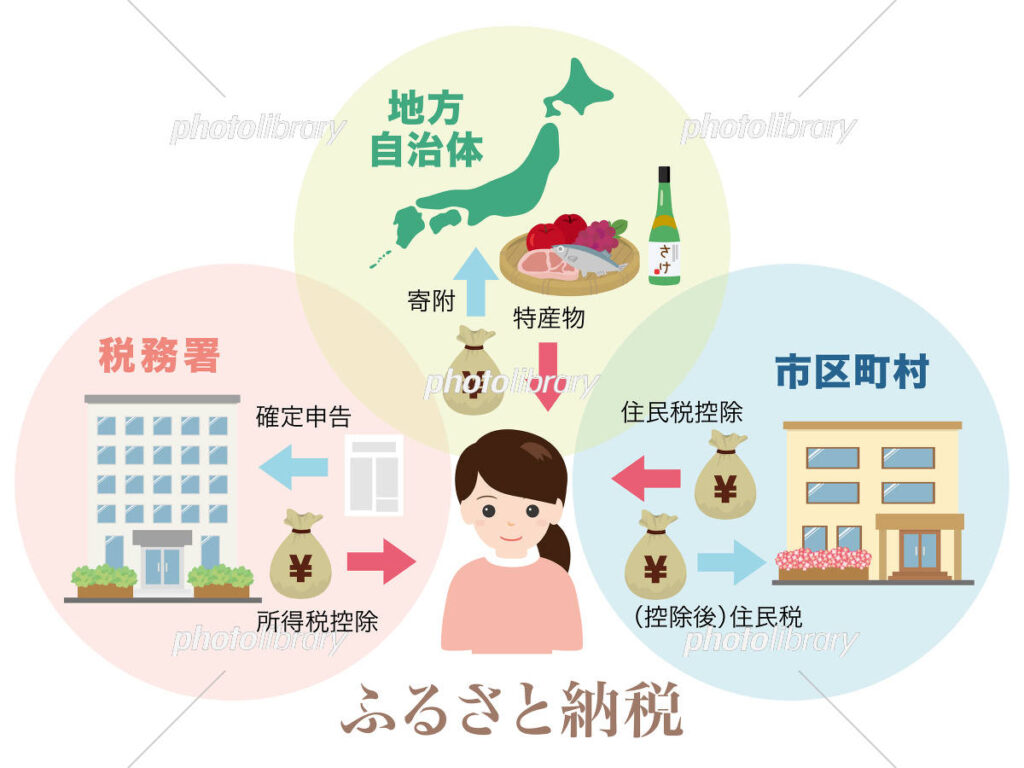

物資を送るのは必要なものを必要な所へ届けるのが機動的に行うのが困難なため、一番いいのはお金(災害義援金や寄附金)ということになります。

TV局が窓口になる寄付金(ドラえもん募金やサザエさん募金等)もありますが、寄附者の最終的な自己負担が一番少なくて済むのは、ふるさと納税(返礼品なし)です。

大規模災害が起こったときに総務省がその都度、被災地への支援を税務上ふるさと納税にすることが行われています。勿論今回の能登半島地震にもそれが適用されました。

一般の寄附金の場合、税額控除と所得控除のうち、本人有利な方が適用されます。翌年確定申告することになりますが、e-Taxや国税庁のウェブサイトで行えば簡単です。

都道府県・市区町村が条例で指定した寄附金のうち、2千円を超える部分について税額控除されます。

税額控除率は、都道府県指定の場合は4%、市区町村指定の場合は6%となります。(都道府県と市区町村のどちらからも指定された寄附金の場合は10%です。)

課税所得額が多い人の場合は所得控除(寄附金額×所得税の税率と寄附金額×住民税の税率(10%)の合計の分だけ税額が安くなります)。

一方、ふるさと納税の場合は課税所得の枠内に収める必要がありますが、2,000円を除く寄附金額全額が税額控除されますので、2,000円の自己負担で数万円の寄付が可能になります。

平時のときは寄附した自治体から特産品等が貰えてお得で嬉しいふるさと納税ですが、災害時には納税者にとって一番恩典が大きい(最終的な自己負担額が小さい)寄附手段となります。

(参考)

ふるさとぷらすウェブサイト

ふるさと納税 控除の目安と限度額の計算方法

https://furusatoplus.com/info/003/

コメント